Catégorie

Actualité de l'Assurance Auto

L'assurance auto peut vite devenir un casse-tête. On t'explique tout ce que tu dois savoir : les garanties, le bonus-malus, la franchise et les démarches. Des guides pratiques pour y voir clair et faire les bons choix.

87 articles.

5 raisons de choisir l’assurance au km

Assurance auto

Accident

Assurance auto

Accident avec alcool : quelle conséquence sur l’assurance auto ?

Assurance auto

Accident avec un animal sauvage : que couvre l’assurance ?

Assurance auto

Accident du conducteur secondaire : comment marche votre assurance ?

Assurance auto

Accrochage : quelle prise en charge de l’assurance auto ?

Assurance auto

Assurance au km : définition et fonctionnement

Assurance auto

L’assurance auto au km VS les assurances auto pay how/when you drive

Assurance auto

Assurance auto au tiers : tout ce qu’il faut savoir

Assurance auto

Assurance au tiers plus : définition, couverture & prix

Assurance auto

Assurance auto Dacia : le prix par modèle et les formules d’assurance Lepermislibre

Assurance auto

Assurance auto jeune conducteur

Assurance auto

1 600 € par an d'assurance auto : pourquoi les jeunes conducteurs paient 3 fois plus (et 5 astuces qui marchent vraiment)

Assurance auto

Assurance auto Renault : tout ce que vous devez savoir

Assurance auto

Assurance tous risques : présentation, couverture & prix

Assurance auto

Assurance conducteur secondaire

Assurance auto

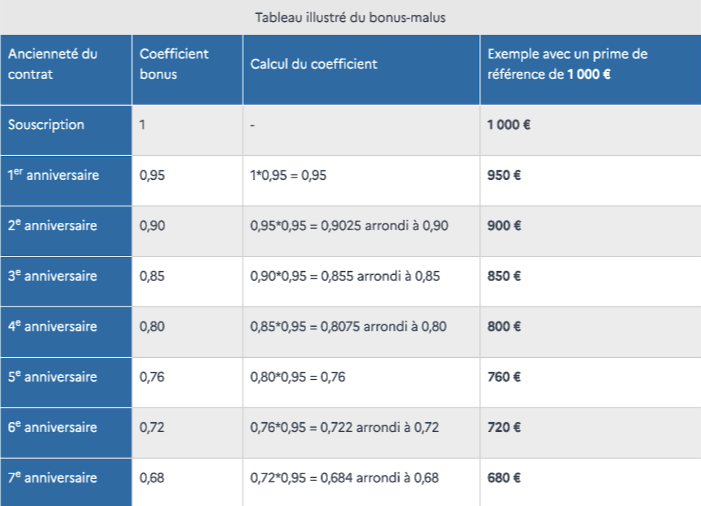

Bonus-Malus : définition, calcul et impact sur le coût de l’assurance auto

Assurance auto

Le bonus / malus d’un jeune conducteur

Assurance auto

Le bris de glace : définition, déclaration & indemnisation

Assurance auto

Comment est calculée l’indemnisation en assurance auto ?

Assurance auto

Comment est calculé mon tarif d’assurance auto ?

Assurance auto

La carte grise ou certificat d’immatriculation

Assurance auto

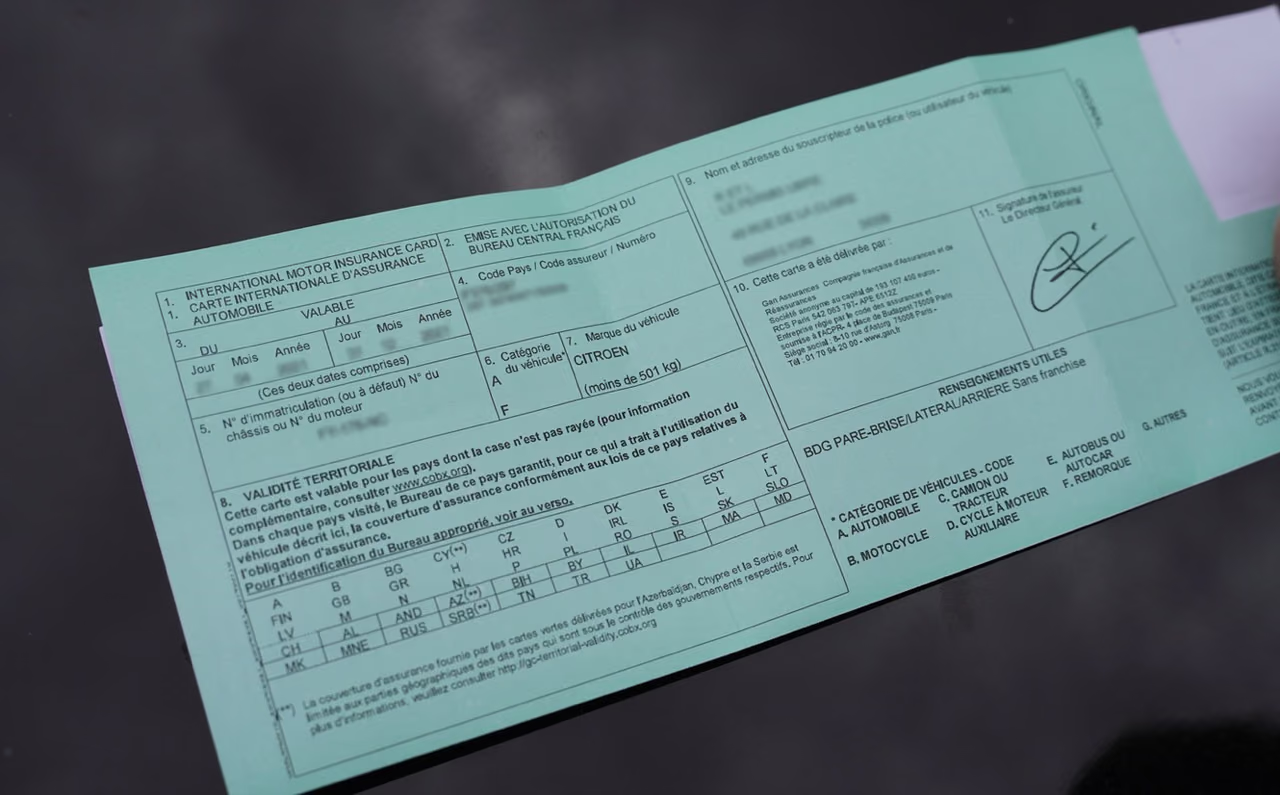

La carte verte de l’assurance auto

Assurance auto

Catastrophe naturelle et assurance auto : le guide complet

Assurance auto

★★★★★ 4,9/5 · +620 000 élèves

Prêt à passer ton permis ?

Code 100 % en ligne, moniteurs près de chez toi, dès 519 €. On s'occupe du reste.