Que vous soyez un conducteur expérimenté ou un jeune conducteur, vous êtes concerné par le bonus auto. Il impacte directement le prix de votre prime d’assurance auto et vous avez tout intérêt à le maintenir en dessous de 1. Un bonus auto inférieur à 1 signifie une diminution du coût de votre assurance auto. Si votre bonus auto est supérieur à 1 vous serez considéré comme un conducteur malussé, les frais d’assurance augmenteront en conséquence.

Que signifie bonus/malus en assurance auto ?

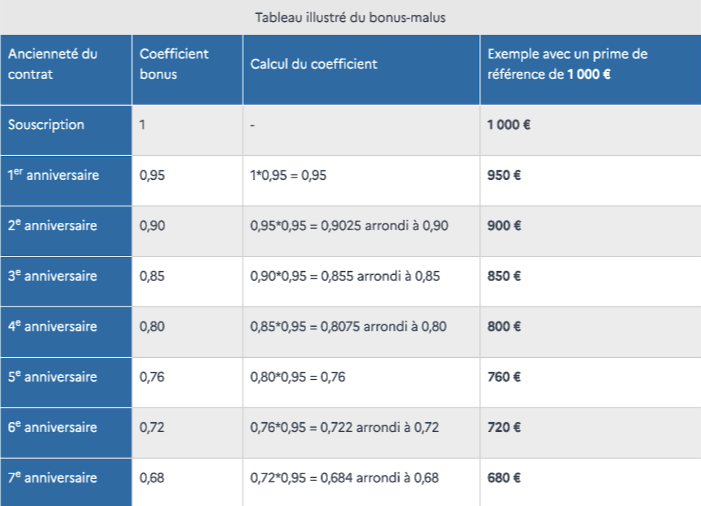

Tout au long de votre vie de conducteur, vous serez amené à cumuler du bonus ou du malus sur votre contrat d’assurance auto. Le but du bonus/malus est de récompenser les bons conducteurs en leur accordant une réduction sur la prime de base de l’assureur. Il sert également à pénaliser les moins bons conducteurs en appliquant une augmentation sur leur prime d’assurance. Le coefficient de réduction majoration (CRM), plus simplement appelé bonus/malus est un coefficient qui s’applique au montant de votre assurance auto. Il détermine annuellement le tarif de votre contrat. Lorsque vous souscrivez à votre premier contrat d’assurance auto, votre bonus initial est de 1. Ce qui signifie que vous paierez 100% du montant indiqué sur votre contrat d’assurance.

Chaque année écoulée sans commettre de sinistre responsable vous permettra de diminuer votre bonus de 5% par rapport à l’année précédente. Concrètement, votre ancien bonus de 1 vaudra alors 0,95 au bout d’un an.

En d’autres termes, votre facture d’assurance baissera de 5%, vous ne paierez plus que 665€ (700 x 0.95) si le montant de votre prime était de 700€ l’année précédente. Vous pourrez atteindre le bonus maximal de 0.50 au bout de 13 années consécutives sans sinistre responsable. Votre prime d’assurance sera alors 2 fois moins chère qu’elle l’était au moment de la souscription du contrat.

Si vous êtes déclaré responsable d’un sinistre votre coefficient augmentera de 25% et passera donc à 1,25. Le coût de votre prime d’assurance augmentera également de 25% et vous payerez alors 875€ (700×1.25) si vous aviez payé 700€ l’année précédente. Le malus auto est plafonné à 3.5, si le montant de votre prime d’assurance était de 700€ initialement, votre prime ne pourra pas excéder 2 450€ (700 x 3.5).

Lorsque vous êtes responsable d’un sinistre à 50%, vous êtes alors déclaré comme semi-responsable et votre bonus/malus augmentera de 12.5%. Il passera donc à 1.125 et le montant de votre prime sera de 787.5€ (700 x 1.125) si le coût de l’année précédente était de 700€.

Les raisons qui provoquent du malus sur l’assurance ?

Les raisons qui causent du malus sont les sinistres responsables et semi-responsables. Certains sinistres ne sont donc pas pris en compte dans le calcul du CRM, c’est le cas des :

- incendies de voiture

- vols de voiture

- bris de glace

- accidents de stationnement sans tier identifié

Les accidents de la route dans lesquels le conducteur est responsable causent une majoration du coefficient de bonus de 25% par rapport à l’année précédente. Un bonus qui valait 0.75 vaudra donc 0.93 (0.75×1.25) à la suite d’un accident responsable. Un conducteur en état d’ivresse responsable d’un accident subira une majoration de son bonus de 150%.

Dans le cas d’un stationnement gênant, le bonus augmentera de 12.5%. Si le stationnement est régulier alors le bonus ne sera pas impacté.

La majoration du coefficient du bonus auto est également impactée par la suspension et l’annulation du permis de conduire. Dans le cas d’une suspension de permis comprise entre 2 et 6 mois, le bonus augmente de 50%. Pour une suspension de plus de 6 mois, le bonus est doublé. En ce qui concerne une annulation ou plusieurs suspensions de plus de 2 mois au cours de la même période, la majoration est de 200% : le coût de votre prime d’assurance auto triple.

Bon à savoir : le bonus/malus auto est conservé lorsque vous changez d’assurance auto. Il n’est pas possible de repartir à un bonus de 1 en souscrivant à une nouvelle assurance. Le seul moyen de faire baisser son malus est de soigner sa conduite pour ne plus être responsable ni semi-responsable d’un sinistre.

Comment récupérer son bonus ?

Vous avez accumulé du malus auto ? Tout n’est pas perdu, vous pouvez toujours récupérer votre bonus auto. Pour cela, il vous suffit de ne pas être responsable ou ni semi-responsable d’un sinistre au cours des 12 derniers mois.

Quel délai pour récupérer son bonus ?

Au bout d’une année sans sinistre responsable ou semi-responsable votre malus diminue de 5%. Avec un malus de 1.8 l’année précédente, vous aurez donc un nouveau malus de 1.71 (0.95×1.8). Dans le cas où votre prime d’assurance était de 1 250€, votre nouveau tarif sera de 1 187.5€ (1250×0.95).

À la fin de la 2ème année consécutive sans commettre de sinistre responsable ou semi-responsable, votre bonus auto est automatiquement rétabli à 1. Le montant de votre prime d’assurance sera alors égale à celui de référence, peu importe de combien était votre malus.

En plus de vous garantir une meilleure sécurité, adopter une bonne conduite vous permettra d’accumuler du bonus rapidement, ce qui fera baisser le prix de votre assurance auto. Au bout de 4 années sans sinistre responsable ou semi-responsable vous économiserez 20% du prix de votre assurance auto, ce n’est pas négligeable !